Як проводиться облік зворотних відходів виробництва

Зворотні відходи, передані на склад, оцінюють згідно з вимогами п. 12 П(С)БО 16 — ті, які реалізуються на сторону, — за справедливою вартістю, за яку приймають чисту вартість реалізації (п. 2.13 Методрекомендацій № 2).

Справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату ( п. 4 П(С)БО 19 ). Згідно з додатком до П(С)БО 19 стосовно запасів (матеріалів) справедливою є їх відновлювальна вартість, тобто сучасна собівартість придбання. Чистою вартістю реалізації є очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та

реалізацію ( п. 4 П(С)БО 9 );

— ті, які використовуються у виробничому процесі, — за ціною можливого використання, тобто за зниженою ціною вихідного матеріального ресурсу зворотних відходів (п. 329 Методрекомендацій № 373).

ЧИТАТИ ТАКОЖ: Куди зникають прострочені товари

Порядок оцінки визначає керівник підприємства своїм наказом. Оцінку може здійснювати комісія з фахівців, компетентних у питаннях цін на ринку відходів, або окремий фахівець.

Своє рішення про прийняту облікову оцінку зворотних відходів комісія (уповноважений фахівець) оформляє протоколом (рішенням уповноваженого), складеним у довільній формі.

Після затвердження керівником протокол набуває сили розпорядчого документа. Установлена в ньому оцінка застосовується до затвердження нового протоколу.

Оскільки кількість відходів безпосередньо впливає на величину собівартості одиниці виходу продукції, облік загальної величини отриманих відходів ведуть як у місцях їх виникнення, так і за конкретними виробами.

Ще раз нагадаємо: оскільки до складу прямих матеріальних витрат уключається тільки вартість запасів, безпосередньо витрачених на виготовлення продукції (виконання робіт), вартість зворотних відходів, отриманих у процесі виробництва, необхідно виключити із суми виробничих витрат.

Здані на склад зворотні відходи відносять до складу виробничих запасів і обліковують на субрахунку 209 “Інші матеріали”. Їх оприбуткування відображають такою кореспонденцією рахунків: Дт 209 — Кт 23.

Якщо зворотні відходи використовуються самим підприємством для виготовлення продукції основного виробництва, їх вартість відображають на субрахунку 201 “Сировина й матеріали”.

Оприбутковування зворотних відходів підприємствами, що використовують рахунки класу 8, має певні особливості. Річ у тім, що при первинному списанні сировини та матеріалів у виробництво їх вартість була відображена на субрахунку 801 “Витрати сировини й матеріалів”.

При використанні зворотних відходів у виробництві їх вартість знову буде облікована у складі цього елемента витрат. Тому виникає ситуація, за якої вартість відходів буде двічі відображена в оборотах за рахунком 80. Це, у свою чергу, призведе до викривлення облікових даних і, як наслідок, до неправильного заповнення розділу III Звіту про фінансові

результати (Звіту про сукупний дохід) за формою № 2.

Щоб цього уникнути, у момент оприбуткування зворотних відходів на їх вартість слідвідкоригувати (зменшити) оборот за субрахунком 801 методом “червоне сторно”: Дт 801 — Кт 801. Таким чином буде забезпечене достовірне відображення витрат підприємства звітного періоду за елементами витрат.

У разі використання відходів на виготовлення продукції їх списують у виробництво так само, як сировину та основні матеріали. При цьому вартість таких матеріалів визначають за первісною вартістю оприбуткованих зворотних відходів.

Якщо ж зворотні відходи будуть передані до іншого цеху або сторонньому підприємству для переробки, то первісна вартість сировини, отриманої після переробки, уключатиме вартість зворотних відходів і суму витрат на їх переробку.

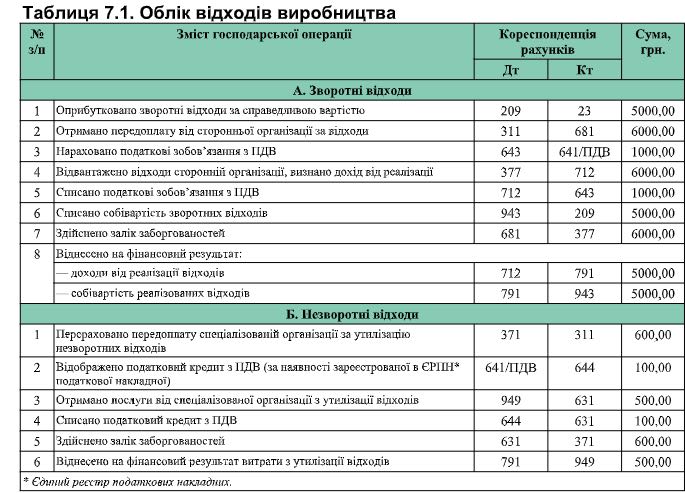

Давайте розглянемо приклад з обліку виробничих відходів.

Приклад 7.1. У звітному періоді у процесі виробництва продукції підприємством були

отримані:

— зворотні відходи, які реалізуються сторонній організації;

— незворотні відходи, які передаються для утилізації спеціалізованому підприємству.

Усі види відходів отримано в межах норм, передбачених нормативно-технічною

документацією.

Оцінку зворотних відходів здійснено виходячи зі справедливої вартості, що дорівнює 5000

грн. (без урахування ПДВ).

За утилізацію незворотних відходів підприємством сплачено грошові кошти в розмірі

600 грн. (у тому числі ПДВ — 100 грн.).

В обліку зазначені операції відображають таким чином (див. табл. 7.1):